Är ni skuldsatt har ni säkert funderat en del kring hur ni kan bli skuldfri igen. Men om skulderna är stora och era personliga finanser belastade, kan det vara väldigt svårt att finna en lösning och göra något konkret åt saken.

Många personer finner det svårt att veta hur de ska börja.

- Vilken strategi ska du välja?

- Hur ska du få råd med att betala tillbaks dina skulder?

- Hur ska din avbetalningsplan se ut?

I denna guide får du all information du kan tänkas behöva för att komma igång med en målinriktad avbetalningsplan baserad på snöbollsmetoden.

Prova vår skuldkalkylator

Skuldåterbetalning

- Myt 1: Det är omöjligt att minska återbetalningsperioden för mina lån.

- Myt 2: Min månatliga avbetalning borde vara lika hög för alla mina lån.

- Myt 3: Det är lönlöst att försöka bli skuldfri.

- Myt 4: Att hålla sig till bankens föreslagna avbetalningsplan är den bästa strategin.

- Så här kommer du igång med en målinriktad avbetalning.

- Det är därför du behöver en egen avbetalningsplan.

Snöbollsmetoden

- Snöbollsmetoden i ett nötskal.

- En av de bästa strategierna för skuldåterbetalning.

- Hur du kommer igång med snöbollsmetoden.

- Hur du får ut det mesta av snöbollsmetoden.

Skuldåterbetalning

Myt 1: Det är omöjligt att minska återbetalningsperioden för mina lån

För de allra flesta är det tillräckligt svårt att hantera befintliga finansiella åtaganden. Med månatliga utgifter för huslån, blancolån och/eller kortkrediter kan det kännas som en omöjlig uppgift att minska återbetalningsperioden för sina skulder.

Vi finns här för att berätta att det inte kunde vara längre ifrån sanningen. Kom ihåg att det är du som är i kontroll över dina skulder. Fastän du redan har en bestämd avbetalningsplan med din bank har du all rätt att öka din amorteringstakt.

Faktum är att en kortare återbetalningstid endast innebär att du ökar dina månatliga avbetalningar för dina lån. Ja, det är lättare sagt än gjort, och det kommer att kräva en del obekväma beslut från din sida. Men du har makt och medel att faktiskt förändra din skuldsituation.

Önskar du minska återbetalningsperioden för dina lån behöver du vara medveten om två saker. För det första kommer du att behöva en plan för dina avbetalningar. För det andra gäller det att hålla fast vid din plan.

Myt 2: Min månatliga avbetalning borde vara lika hög för alla mina lån.

Det är en logisk tanke. Om du ser på dina lån som en enda stor skuld, känns det rimligt att betala av lika mycket på alla lån. Tyvärr är det dock inte det mest optimala tillvägagångssättet om du vill bli skuldfri snabbast möjligt.

Betalar du av samma månatliga belopp för alla dina lån, behandlar du dem som om de kostar dig lika mycket. Har du både säkrade och osäkrade lån är så dock inte fallet. Osäkrade lån som privatlån, snabblån och kortkrediter är generellt sätt dyrare än säkrade lån.

Det har att göra med räntan. Ju högre räntan för ett lån är, desto dyrare är lånet. Din låneränta kan sägas representera priset du betalar för att hålla ett lån. Ränta är helt enkelt en slags hyra som du betalar till din långivare i utbyte mot att denne lånar ut pengar till dig. När du ser saken utifrån detta perspektiv känns det betydligt mer logiskt. Man vill ju bli av med den dyraste hyran först.

Forskning visar att det är mest lönsamt att fokusera på ett lån i taget. Detta då det är motivationsdrivande och därmed kan leda till att du blir skuldfri tidigare.

Myt 3: Det är lönlöst att försöka bli skuldfri.

Allt för många låntagare är inte fullt medvetna om sina skulder. De månatliga avbetalningarna kommer och går – ofta som en automatisk transaktion – och för vissa är skulderna så pass höga att man inte orkar ta itu med dem.

Men faktum är att våra pengar tenderar att försvinna oavsett vad. Pengarna kan gå till konsumtion, räkningar eller investeringar, men gemensamt är att vi ofta spenderar våra pengar. På grund av detta faktum krävs det att du aktivt väljer att arbeta med dina skulder.

När du väl är medveten om din skuldsituation och förstår vilken börda det är för dina personliga finanser blir det enklare att göra sig av med dem. Med medvetenhet kommer också motivation; motivation som driver dig till att spendera en större del av din inkomst på skuldåterbetalning.

Ur ett långsiktigt perspektiv är det väldigt viktigt att bli skuldfri. När du väl är skuldfri höjs din kreditvärdighet, vilket i sin tur underlättar för dig i en mängd olika situationer.

Myt 4: Att hålla sig till bankens föreslagna avbetalningsplan är den bästa strategin.

Självklart bör vi lita på att långivaren vet vad denne gör, för det stämmer faktiskt. En långivare utför alltid en gedigen kreditprövning av varje låntagare som sedan ligger till grund för bedömningen av din låneansökan. Om beviljandet av ett specifikt lån inte är ekonomiskt försvarbart för långivaren, kommer denne heller inte att bevilja dig lånet.

Med detta sagt bör du vara medveten om att bankerna gör stora vinster på sin utlåning. Det gäller särskilt de banker som arbetar med blancolån, såsom privatlån, snabblån och kortkrediter. Räntan för dessa lån är hög och ränteintäkterna går rakt ner i långivarens plånbok.

Det är anledningen till att långivare mycket möjligt kan erbjuda dig en återbetalningsplan som inte är till ditt eget bästa, sett till vad det kostar dig. Är du i stort behov av kapital är det lätt hänt att man bortser från detta. Du bör dock vara medveten om att avbetalningsplanen för dina skulder påverkar dina personliga finanser.

Tumregeln för både säkrade och osäkrade lån är att det bästa för dina personliga finanser är att bli skuldfri snabbast möjligt. På så vis sänks den totala lånekostnaden. Med andra ord bör du alltid försöka betala av mer än vad långivaren kräver.

Tips: Så här kommer du igång med en målinriktad avbetalning.

Vi har nu konstaterat att det bästa för dina personliga finanser är om du är medveten om din skuldsituation och återbetalar dina skulder fortast möjligt. Är du motiverad till att bli skuldfri finns det ett antal steg du behöver utföra innan du påbörjar din skuldåterbetalning. At genomföra din återbetalningsplan är betydligt enklare om du först utför följande steg:

Steg 1: Skaffa dig en översikt

Först och främst bör du se till att du får en god översikt över din aktuella skuldsituation. För varje lån och kredit bör du anteckna det utestående skuldbeloppet, räntan, och minsta månatliga avbetalningskrav från långivaren. Se till att du håller de olika skulderna separerade i din kalkyl. När du hanterar dina skulder bör du alltid fokusera på en skuld i taget.

Steg 2: Välj rätt strategi

Det är svårt att göra framsteg utan en lämplig avbetalningsplan. Därför är det av yttersta vikt att du väljer en bra strategi för hur du ska bli skuldfri. I denna guide fokuserar vi på en strategi som kallas för snöbollsmetoden. Strategin har visat sig vara väldigt effektiv, baserat på en mängd experiment och fallstudier.

Steg 3: Ta fram en budget

Innan du börjar implementera din avbetalningsplan är det viktigt att du vet hur mycket du faktiskt kan avvara varje månad till dina avbetalningar. Det är viktigt att du är återhållsam med din konsumtion när du tar fram din budget. Ju mer pengar du kan lägga på dina avbetalningar, desto fortare blir du skuldfri. Det innebär besparingar på lång sikt. Du kommer alltså att få mer pengar över i plånboken på lång sikt, ju snabbare du betalar av dina skulder.

Tips: Det är därför du behöver din egen avbetalningsplan

När du väl färdigställt de ovanstående tre stegen är det både läge och viktigt att ta fram din avbetalningsplan. Som vi redan nämnt, är det det enda sättet att på ett målinriktat sätt arbeta sig fram till finansiell frihet. Både ur en teoretisk och praktisk synvinkel är det i grund och botten en fråga om motivation.

Att bli skuldfri kräver hårt arbete. Det är också därför du bör göra en lista över saker som motiverar dig. Listan kan bestå av allt möjligt. Det kan vara saker du vill köpa, projekt du vill realisera eller helt enkelt din önskan om finansiell frihet.

En återbetalningsplan bryter även ner din totala skuld i mindre, mer hanterbara beståndsdelar. Om du ser på dina skulder som en enda stor skuld kommer det att kännas som en nästintill omöjlig uppgift att bli skuldfri. Med rätt strategi kan du istället arbeta med din skuld i flera mindre belopp. Genom att göra detta uppnår du två viktiga saker. För det första hjälper det dig att bli skuldfri snabbare. Detta då skulden blir mer hanterbar. För det andra, har det även en positiv effekt på din motivationsnivå – en vara du behöver mycket av under arbetets gång.

Hur du använder snöbollsmetoden för skuldåterbetalning

Snöbollsmetoden i ett nötskal

Snöbollsmetoden är en erkänd strategi för skuldåterbetalning. Metoden har studerats av nationalekonomer runt om i världen och är högt rekommenderad. Om du kämpar med motivationen är denna metod ett bra alternativ för dig.

För att bättre förstå snöbollsmetoden kan du se på metoden som en snöboll. Man börjar med att forma en mindre snöboll och fortsätter rulla den tills dess att snöbollen växer till önskad storlek. För snöbollsmetoden är det skuldens storlek som är den vägledande faktorn. Ma börjar arbeta med de minsta skulderna och arbetar dig sedan uppåt tills man slutligen har betalat tillbaks sina största skulder.

Snöbollsmetoden är särskilt gynnsam för personer som har mer än en skuld som de vill bli av med. Om någon av skulderna är ett så kallat osäkrat lån ökar metodens effektivitet ytterligare. Låt oss anta att du har följande skuldkonto idag:

- Bolån: (500 000kr, högst belopp)

- Kortkrediter: (50 000kr, näst högsta belopp)

- Snabblån: (20 000kr, minsta belopp)

När du använder dig av snöbollsmetoden ska du börja med att betala av snabblånet, sedan kortkrediten och sist bolånet. Anledningen till att metoden fungerar så bra är att du börjar med det mest hanterbara lånet.

En av de bästa metoderna för skuldåterbetalning

Forskning från USA visar att snöbollsmetoden är den optimala strategin för skuldåterbetalning. Forskningsresultaten visar att personer som använder sig av snöbollsmetoden blev skuldfria 15% snabbare än de som fördelade sina månatliga avbetalningar jämt mellan skulderna.

Det kan finnas ett antal bakomliggande orsaker till resultaten. Forskarnas slutsats var dock att den primära orsaken var psykologisk och har att göra med att människor motiveras starkare av kortsiktiga mål än de långsiktiga.

Om du börjar med att betala tillbaks det minsta lånet först kommer det första lånet vara återbetalt relativt fort. Prestationen bidrar till en känsla av åstadkommande, som i sin tur ger dig kraft att ta tag i nästa lån.

Det handlar i grund och botten om vad som motiverar oss. Låt oss säga att du har en stor önskan om att bli skuldfri. Om hindren på vägen dit känns hanterbara, är sannolikheten större att du fortsätter att kämpa mot ditt mål.

Med snöbollsmetoden delar du upp dina skulder i mindre beståndsdelar och fokuserar på ett lån i taget. Genom att göra detta känns skuldbördan mer överkomlig. Det kommer sannolikt att motivera dig till att betala av så mycket du bara kan på dina lån.

Hur du kommer igång med snöbollsmetoden

Vi har utvecklat en skräddarsydd skuldkalkylator för personer som önskar en återbetalningsplan för sina skulder. I kalkylatorn kan du välja att använda snöbollsmetoden som strategi.

För att använda skuldkalkylatorn behöver du ta fram följande information:

- Utestående skuldbelopp för varje enskilt lån.

- Låneräntan (den finner du på din månatliga betalningsavi eller via din långivare)

- Minsta månatliga avbetalningskrav för varje lån.

- Din månatliga budget för skuldåterbetalning.

- Startdatum för din avbetalningsplan.

När du väl har ovanstående information till hands anger du enkelt uppgifterna i skuldkalkylatorn som sedan genererar en återbetalningsplan åt dig.

Utöver information om dina månatliga avbetalningar, förser skuldkalkylatorn dig även med information som kan höja din motivation. Du ser exempelvis exakt hur mycket pengar du kommer att spara med din avbetalningsplan.

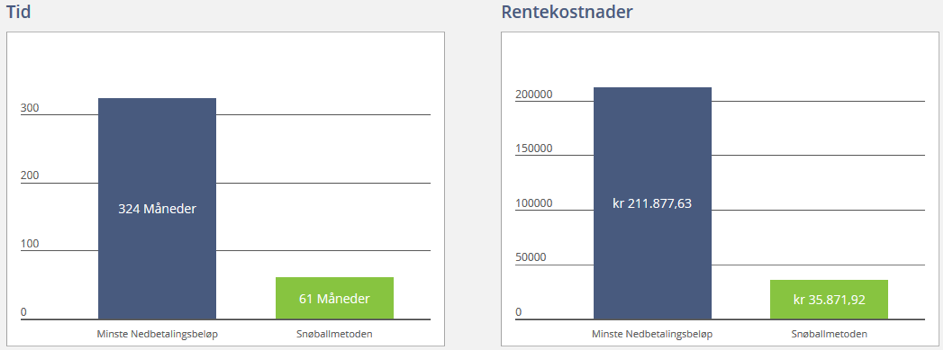

Vi matar nu in följande uppgifter i skuldkalkylatorn:

Månatlig avbetalningsbudget: 10 000kr

- Bolån: (500 000kr, högst belopp),

Ränta: 2%, Minsta månatliga avbetalning: 3700 - Kortkrediter: (50 000kr, näst högsta belopp),

Ränta: 20%, Minsta månatliga avbetalning: 1000kr - Snabblån: (20 000kr, minsta belopp),

Ränta: 25%, Minsta månatliga avbetalning: 1000kr

Genom att använda dig av snöbollsmetoden sparar du 176 006kr i räntekostnader och du blir skuldfri på 61 månader, jämfört med 324 månader om du betalat av minsta möjliga belopp för varje lån. Du blir således skuldfri 263 månader tidigare genom att använda dig av snöbollsmetoden.

Du kommer med snöbollsmetoden att vara skuldfri i December 2024.

I exemplet ovan sparar du 176 006kr av att använda dig av snöbollsmetoden under återbetalningsperioden. Du kan också se att du blir skuldfri 263 månader tidigare än om du endast betalar av minsta möjlig månatliga belopp för varje lån.

Det faktum att du sparar in en betydlig summa pengar med snöbollsmetoden, bör motivera dig på din väg mot skuldfrihet, särskilt de dagar du finner det svårt att fullfölja din återbetalningsplan.

Hur du får ut det mesta av snöbollsmetoden

Följ noggrant din strategi

När du väl blivit av med dina osäkrade skulder är det enkelt att åter aktivera dina autogirobetalningar för dina säkrade lån. Du måste dock inte pausa avbetalningarna för dina säkrade skulder. Du sparar faktiskt som mest pengar om du håller fast vid dina månatliga avbetalningar även för de säkrade lånen. Att endast fokusera på dina osäkrade lån, tills dessa är återbetalda, är dock ett väldigt stort steg I rätt riktning.

Motivera dig själv på rätt sätt

Att bli skuldfri tar tid, särskilt om du även har bolån. För att lyckas genomföra din uppsatta återbetalningsplan behöver du motivation som fungerar för just dig. Du kanske kan unna dig en drömsemester när du väl blivit skuldfri. Eller renovera köket? Börja spara till din drömbil? Oavsett vad, bör du ha något utöver den finansiella aspekten som kan motivera dig under återbetalningsperioden.

Var realistisk

En av de vanligast förekommande anledningarna till att man inte lyckas bli skuldfri är att man arbetar med en orealistisk avbetalningsplan redan från start. En avbetalningsplan utgår ifrån din budget. Var därför noga med att de siffror du anger i budgeten faktiskt är realistiska. Har du exempelvis tagit hänsyn till ditt sparande eller till oväntade utgifter? Om din budget inte är realistisk är du ute på tunn is och då kommer det inte att hålla hela vägen.

Kom igång med din skuldåterbetalning redan idag. Genom att använda snöbollsmetoden för din skuldåterbetalning kommer du att spara både tid och pengar.